FV Premium (ICPPI) – aktuelle Situation

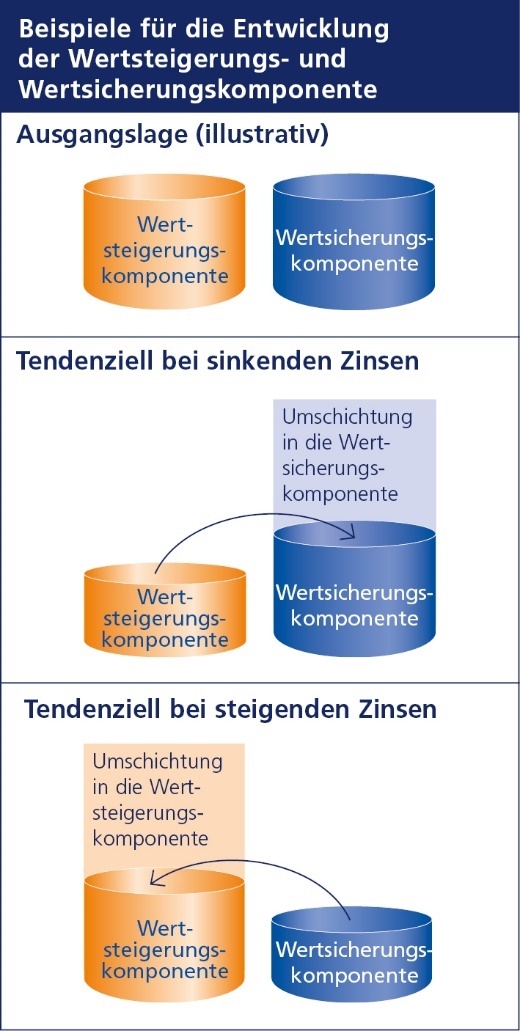

Grundstruktur und Funktionsweise des Garantiemodells PremiumDynamische Garantieerzeugung über I-CPPI: So funktionieren die PremiumprodukteDie Premium Produkte der Zurich verbinden den Wunsch auf Kapitalmarktinvestment mit der gleichzeitigen Sicherheit einer Beitragsgarantie. Das Anlagemodell investiert in eine Wertsicherungs- und eine Wertsteigerungskomponente. Dieses Vorgehen verfolgt zwei Ziele:

Börsentäglich wird auf Basis der aktuellen Verzinsung von sicheren Rentenpapieren (z.B. der 10jährigen Bundesanleihe) geprüft, welcher Anteil vom Vertragsguthaben in die Wertsicherungskomponente investiert werden muss, um die Beitragsgarantie zum Laufzeitende sicher zu stellen.

Fazit: Die Premium Produkte investieren immer so viel wie nötig in Sicherheit und so viel wie möglich in Wertsteigerung. Neuer vierteljährlicher Report zur Entwicklung der Premium-Verträge I-CPPI: |

|

Entwicklung des Garantiemodell Premium seit März 2008

Deutsche Bundesanleihen als "Zinsgeber" des Garantiemodelles Premium I-CPPI

|

|

Entwicklung der Bundesanleihen orientiert sich am EZB-Leitzins

|

|

Auswirkungen der knapp 10-jährigen Niedrigzinsphase in den Verträgen immer noch spürbar

|

|

Guthabenerholung braucht Zeit

|

|

Weitere Informationen finden Sie hier:

Illustrative Darstellung möglicher Zukunfts-Szenarien

Leitfaden Garantieausschluss FV Premium für 3. Schicht und Basisrente

Garantieausschluss – Beratungsdokument "Muster 3. Schicht"

Garantieausschluss – Beratungsdokument "Muster Basisrente"

Für Rückfragen wenden Sie sich bitte an Ihren jeweiligen Betreuer oder unsere Tandempartner (Tel.: 0221 7715-6747; E-Mail: makler@zurich.com).